【不動産投資ローン】個人の信用力を形にできる魅力

【不動産投資ローン】個人の信用力を形にできる魅力

不動産投資ローンは、通常の住宅ローンと同じく、個人の信用力を形にできる魅力があります。

例えばサラリーマン属性は非常に有利に働きます。

サラリーマン属性ですと、一般的に企業経営者よりも有利で、例えば上場企業の年収700万円のサラリーマンの方が、年収1500万円の中小企業オーナーより多く借り入れができる、と言われています。

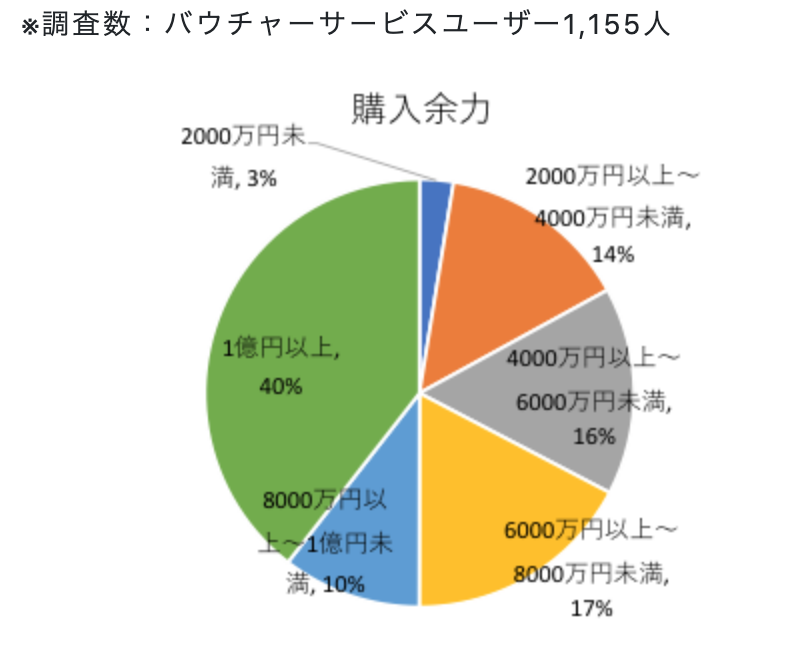

例えば、「INVASE(インベース)不動産投資調べ」によると、好条件で借り入れができる融資額は年収のおよそ8倍までとされています。

INVASE不動産投資のサービスの一つである「バウチャー(不動産投資ローンを好条件で借り入れできる融資額を判定するサービス)」を利用しているユーザーを分析したところ、平均年収1,166万円に対して平均融資額は8,243万円となり、年収の約8倍となりました。8倍を超える金額を借り入れる場合には、返済リスクが高まると金融機関に判断され金利が高くなるなど、貸出条件が悪化する可能性が高いと言えます。

通常の不動産投資で居住用物件を買う前に、投資用不動産ローンを検討する

通常の不動産投資で居住用物件を買う前に、投資用不動産ローンを検討する。

この順番でローンを組むことで、将来の生活の安定に大きく寄与することが可能となります。

詳しくは以下の記事で解説していますので、併せてご参照ください。

【初心者もこれだけ読めばOK】住まいを買う・借りるより先に不動産投資をした方がいい理由

【不動産投資・初心者・これを読めばOK】住まい購入より不動産投資を先に勧める理由

給与所得者が不動産投資に取り組む際の3つのポイント

給与所得者が不動産投資に取り組む際の3つのポイント。

それは、次の3点です。

①キャッシュフローに注意

②借入枠と投資物件金額とのバランス

③副業禁止規定に注意

【不動産投資に取り組む際のポイント①】キャッシュフローに注意

キャッシュフロー(毎月の家賃収入から経費を差し引いた手残りの額)に余裕を持たせておくことが、中長期にわたる不動産投資においては非常に重要です。

空室などで家賃収入が減ってしまった時でも、ローン返済額は変わりませんし、急なトラブルや修繕などで出費が増えることもあります。

不動産投資の収入減や支出増をもたらすリスクは様々。

キャッシュフローに余裕を持たせて、リスク許容度を高めにしておくことは重要です。

【不動産投資に取り組む際のポイント②】 借入枠と投資物件金額のバランスを考える

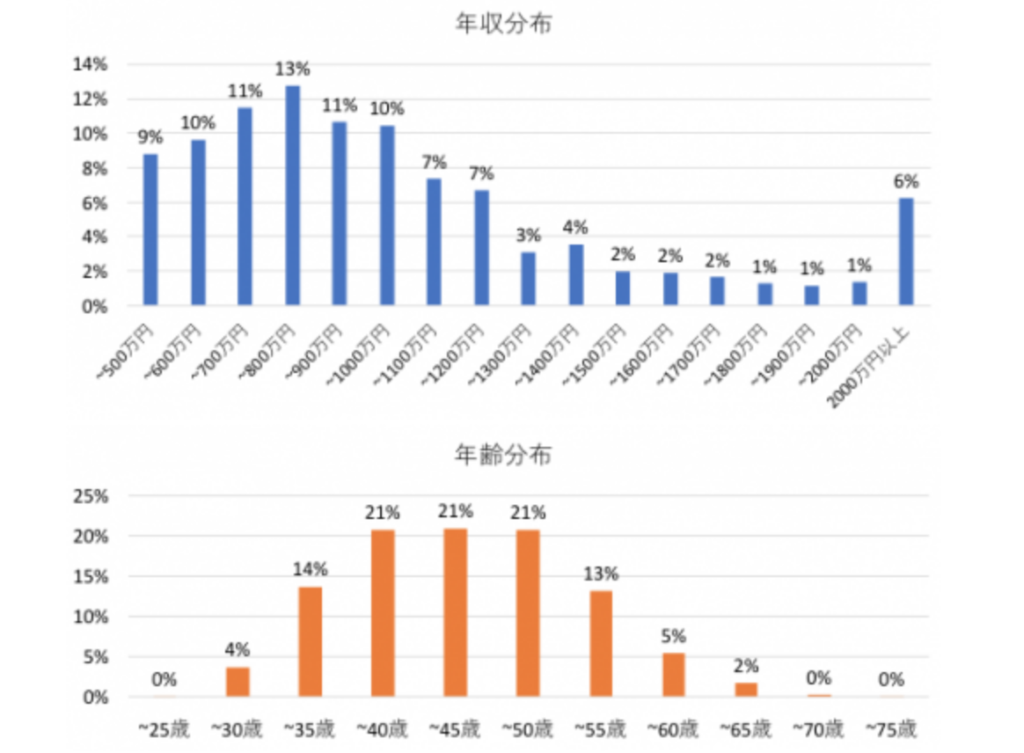

「INVASE(インベース)不動産投資調べ」によると「INVASE(インベース)不動産投資(借り換えサービス、バウチャーサービス)」を利用するユーザーの平均年収は1,064万円、最多年収層は700万円台でした。不動産投資を行う際には銀行借り入れを行うのが一般的であり、その審査基準に合致する高所得者が中心ユーザーになっているものと推測されます。また平均年齢は43歳となりましたが、20代のユーザーも少なからず存在し、全体の4%を占めています。

さしあたって不動産投資を計画する際は、年収の8倍までの範囲で買える投資物件で、先々の不動産投資計画をたて、物件の選定をしていってみましょう。

【不動産投資に取り組む際のポイント③】副業禁止規定に注意

最近でこそ「副業推奨」が増えていますが、今一度自分の勤務先の副業禁止規定については調べておきましょう。

副業、法人設立、このあたりついての制限があると、投資戦略に変更が必要になります。

【不動産投資ローン】借り換える場合のメリット・デメリット、注意点

不動産ローンを有利な状態にするには「住宅ローンの借り換え」が有効

さて、こうして始めた不動産投資ローンですが、少しでも有利な条件にしておきたいところです。

また、既に住宅ローンを組んでいる場合は、そちらも併せて有利な条件にできればなお良いのではないでしょうか。

そのために出来ることとしては「住宅ローンの借り換え」が有効な手段となります。

【不動産投資ローン】借り換える場合のメリット・デメリット、注意点

そもそも、不動産投資ローンを借り換える場合のメリット・デメリット、注意点にはどんなものがあるのでしょうか。

メリット・デメリット、注意点をそれぞれ見ていきましょう。

【不動産投資ローン】借り換える場合のメリット

「不動産投資ローン」を借り換える場合のメリットで代表的なものは以下の3点です。

①利回りの改善

借り換えで金利が下がると返済額を減らす事ができます。

それにより利回りが改善し、次の投資が進めやすくなります。

②返済方法の変更が出来る

毎月の変死学を減らして返済期間を長くしたり、現状と今後の戦略に併せた返済計画に変更することが可能です。

③交渉を優位に進められる

こちらから仕掛ける話ですので、条件が合わなければ交渉を打ち切ることも、別の金融機関に持ち込むことも自由に選択できます。

【不動産投資ローン】借り換える場合のデメリット

不動産投資ローンを借り換える場合のデメリットとしては次の2点が挙げられます。

❶違約金や手数料がかかる

もともとローンを組んでいた金融機関に対して高額の違約金がかかってしまう可能性があることです。

また、手数料や諸経費が余計に発生してしまい、逆に負担が増えてしまう場合もあります。

❷金利交渉をした方がよい場合も

現在融資をしてもらっている金融機関に金利交渉をすることは可能ですし、その交渉が成功する方が、手数料や違約金を鑑みた際に、有利になることがあります。

何がなんでも借り換える、ということは必要ありません。

【不動産投資ローン】借り換える場合の注意点

不動産投資ローンを借り換える場合のメリットを活かすためには、重要になってくるのが「タイミング」です。

不動産投資ローンを借り換える場合の注意点として、次の3点のタイミングに注意しましょう。

①金利が低いときに行う

金利が低くなればなるほど返済額が減り有利となります。

②固定金利期間が終了する時

もし固定金利で組んでいるのであれば、変動金利に切り替えると現状は金利が下がる事がほとんどです。

③自身の健康状態

「団体信用生命保険」への加入とローンの加入がセットになっている場合が多いため、自分自身の健康状態がよくないと借り換えができない事があります。

いかがでしょうか。

不動産投資でローンの借り換えをするメリットとデメリット、注意点を紹介しました。

ここからは、実際に不動産投資ローンの借り換えをするかどうか検討するにあたって非常に便利なサービスである【INVASE(インベース)不動産投資】を紹介します。

【INVASE(インベース)不動産投資】の特長・実績と会社概要

「INVASE不動産投資」の特長

金利 1.575%〜 、オンライン型不動産投資ローン借り換えサービス、平均月1.3万円軽減、複数物件もまとめてチェック

【POINT1】

・国内最低水準、金利 年1.575%〜

・300億円超のローン実績があるため、一般申込みよりも0.3%安い特別優遇を提供

・毎月返済額は平均1.3万円、利回りは最大1.5%の改善

・1.575%の特別金利は期間限定(2020年12月末までの融資実行)

【POINT2】

・物件ごとに利息削減プランと利回り重視プランを提案

・入力フォームに内容入力後、わずか3秒後に提案

【POINT3】

・複数の金融機関の審査基準に照らし合わせて、借り換えできそうな物件を一件ずつ特定。複数物件でもラクにローンを見直すことが可能

・金融機関の一本化も可

・ヤフー、マネックス及びゴールドマン・サックス等からの出資を受けて運営

・メディア掲載実績:NHK、日本経済新聞、日経産業新聞など

・サービス登録者数 (累計)25,725名(2020年6月1日時点)

モゲチェック不動産投資の詳細はこちらのウエブサイトから確認することができます。

【INVASE不動産投資】の実績

不動産投資ローンで物件購入している場合、金利が高い場合は借り換えに成功すれば金額的に大きなメリットが発生することになります。

INVASE不動産投資では、以下の借り換え実績があります。

【借り換え実績】

<1> 平均450万円金利削減の実績

<2> 面倒な見直し手続きをプロが完全代行

<3> 費用は成功報酬制。金利削減額の10%(税別)のみ

<4> 金利削減目安や返済プランを無料相談可能

このように、かなりまとまった金額と金利の削減ができています。

INVASE不動産投資の詳細はこちらのwebサイトから確認することができます。

【INVASE不動産投資】の会社概要

| 運営会社 | 株式会社MFS |

|

所在地

|

〒100-0004 |

| 東京都千代田区大手町1-6-1大手町ビル2階 FINOLAB | |

| 資本金 | 8.8億円(資本準備金含む) |

| 設立 | 2009年7月 |

|

事業内容

|

住宅ローン・不動産投資ローンサービス |

| – モゲチェック | |

| – モゲチェック・プラザ | |

| – モゲスコア | |

|

主要株主 経営陣

|

YJキャピタル |

| ゴールドマン・サックス | |

| オプトベンチャーズ | |

| グロービス・キャピタル・パートナーズ | |

| マネックスベンチャーズ | |

| 電通国際情報サービス | |

| 電通イノベーションパートナーズ | |

| 貸金業登録番号 | 東京都知事(1)第31690号 |

| その他 | プライバシーマーク取得 |

INVASE不動産投資の詳細はこちらのウェブサイトから確認することができます。

【INVASE不動産投資】の口コミ

T.I様 (東京都/ 区分マンション4戸/ 総残高5,860万円)

金利 平均2.7%→1.8%

総返済額 4.0万円/月軽減

複数物件を同時に見直ししてくれて助かりました。金融機関に出向くこともなく、チャットと電話のみで手続きが進むので、忙しい人にこそおすすめです。

T.M様 (東京都/ 一棟マンション/ 総残高5,040万円)

金利 3.3%→1.8%

総返済額 2.7万円/月軽減

スルガ銀行の問題で各銀行の審査基準が厳しくなっているため、自身で借り換えるのは難しいと感じていましたが、借り換え先を探して頂きました。月次返済額が大きく下がったので、利用してよかったと思います。

モゲチェック不動産投資の詳細はこちらのウエブサイトから確認することができます。

不動産投資初心者が成功へと進んでいくために、借り換えも検討しよう

不動産投資ローンの条件を改善し、次の投資へとスムーズに進めていきたい方向けに、不動産投資ローン借り換えについてのメリットとデメリット、注意点と、検討するに際して有効なサービスを紹介しました。

不動産投資初心者がさらなる成功へと進んでいくために、不動産投資ローンの借り換えも検討してみましょう。

当サイトでは、不動産投資に関する様々な情報や知識を紹介しています。

不動産投資リスクを減らしたい.comのその他の記事も併せてご覧ください。